03 - 05/2015 |

ΚΑΙΝΟΤΟΜΙΑ

ΕΡΕΥΝΑ & ΤΕΧΝΟΛΟΓΙΑ

25

Οι δείκτες καινοτομίας που παρουσιάζονται στo αφιέρω-

μα αναφέρονται στην περίοδο 2010-2012 και αποτυπώ-

νουν τους τέσσερις καθιερωμένους "τύπους" καινοτοµί-

ας, και συγκεκριμένα την παραγωγή ενός νέου για την

επιχείρηση ή σημαντικά βελτιωμένου προϊόντος (αγαθού

ή υπηρεσίας), την εφαρμογή μίας νέας ή σημαντικά βελ-

τιωμένης διαδικασίας, την εφαρμογή μιας νέας ή σημα-

ντικά βελτιωμένης οργανωσιακής μεθόδου και, τέλος, την

εφαρμογή μιας νέας ή σημαντικά βελτιωμένης ή μεθόδου

μάρκετινγκ.

Ακόμα, καταγράφουν τις δαπάνες για καινοτοµικές δρα-

στηριότητες των επιχειρήσεων, την εισαγωγή νέων προ-

ϊόντων στην επιχείρηση και στην αγορά, τις στρατηγικές

και τα εµπόδια που συναντούν οι επιχειρήσεις για την

ανάπτυξη καινοτοµιών. Ο επόμενος κύκλος της έρευνας

για την καινοτομία, με αναφορά στην τριετία 2012-2014,

θα πραγματοποιηθεί εντός του 2015 και τα αποτελέσμα-

τα θα είναι διαθέσιμα το α’εξάμηνο του 2016.

Οι δείκτες καινοτομίας έρχονται να αποτελέσουν βασικό

εργαλείο για την κατανόηση της καινοτοµικής δραστηρι-

ότητας των ελληνικών επιχειρήσεων, για την τριετία 2010-

2012, την αρχή μιας περιόδου με υψηλές οικονομικές και

κοινωνικές απαιτήσεις. Την περίοδο αυτή, το 52,3% των

ελληνικών επιχειρήσεων εμφανίζονται καινοτόμες σε

τουλάχιστον έναν από τους παραπάνω τύπους καινοτο-

μίας. Η πλειονότητα είναι καινοτόμες στην οργανωσιακή

καινοτομία ή/και καινοτομία μάρκετινγκ, με ποσοστό που

φθάνει το 45,4%. Καινοτομίες προϊόντος ή/και διαδικασί-

ας (τη συχνά αποκαλούμενη "τεχνολογική καινοτομία")

αναπτύσσει το 34,3% των επιχειρήσεων.

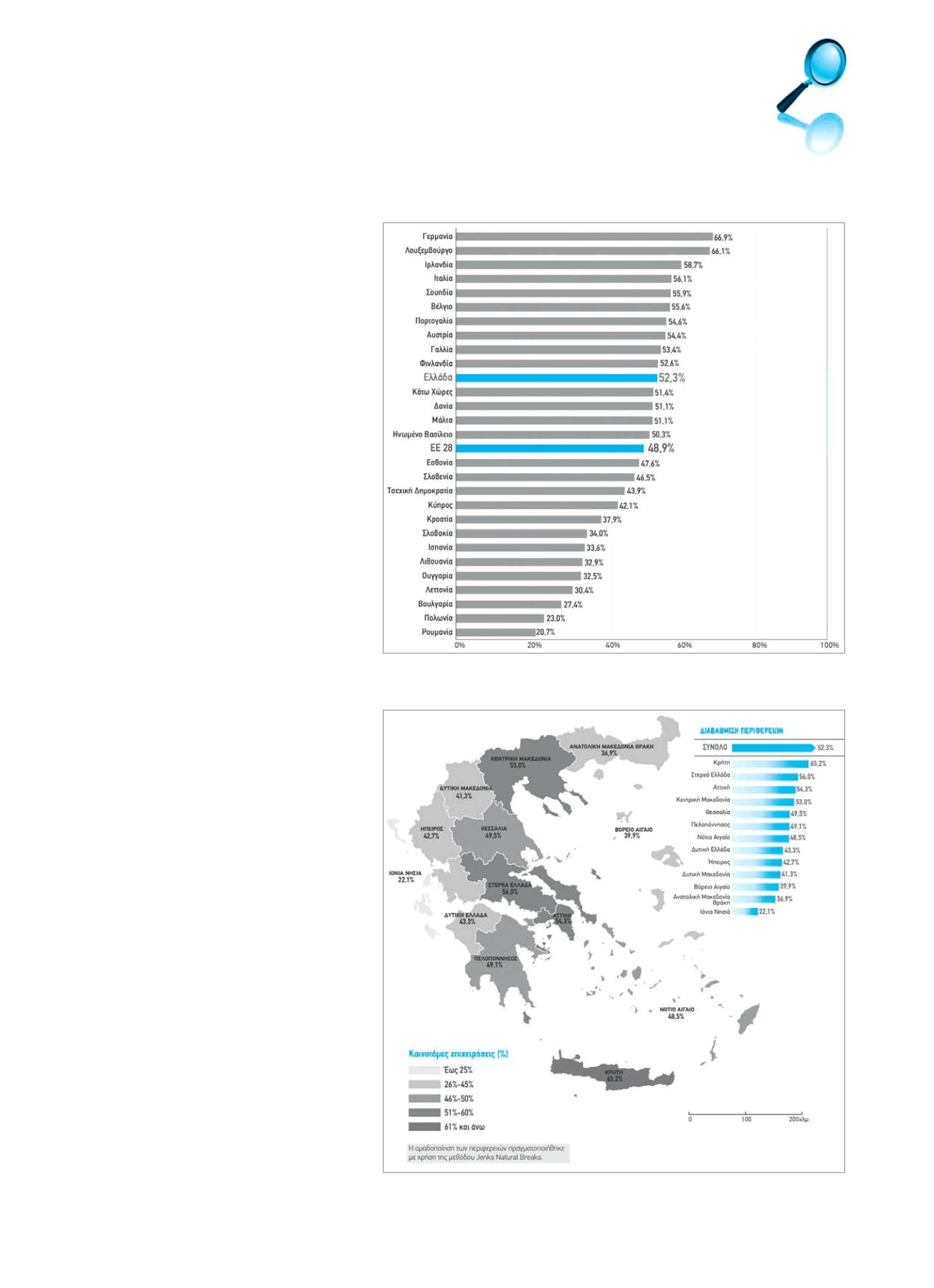

Με βάση τα παραπάνω ποσοστά, η Ελλάδα, όσον αφορά

το σύνολο της καινοτόμων επιχειρήσεων, βρίσκεται στην

11η θέση µεταξύ των 28 χωρών µελών της Ευρωπαϊκής

Ένωσης, ξεπερνώντας τον µέσο ευρωπαϊκό όρο (48,9%).

Όσον αφορά την καινοτομία προϊόντος ή /και διαδικασίας

η Ελλάδα βρίσκεται στη 16η θέση, κάτω από τον ευρωπα-

ϊκό μέσο όρο (36,0%). Τέλος, σε σχέση με την οργανωσι-

ακή καινοτομία ή/και καινοτομία μάρκετινγκ καταλαμβά-

νει την 5η θέση, πολύ πάνω από τον ευρωπαϊκό μέσο όρο

(37,1%). Τα µεγάλα αστικά κέντρα εξακολουθούν να είναι

πόλοι έλξης της καινοτοµικής δραστηριότητας, αλλά και

η περιφέρεια καταγράφει σηµαντικές επιδόσεις. Περιφέ-

ρειες, όπως η Κρήτη ή η Στερεά Ελλάδα, αποτελούν κε-

ντρικά σηµεία στον καινοτοµικό χάρτη της χώρας.

Για την ανάπτυξη των καινοτομιών σε διαδικασίες ή/και

προϊόντα (καινοτομίες που κάποιες φορές αναφέρονται

και ως "τεχνολογική καινοτομία") απαιτούνται σημαντικές

επενδύσεις. Συνολικά, οι δαπάνες των ελληνικών επιχει-

ρήσεων για καινοτομικές δραστηριότητες το 2012 ανέρ-

χονται στα 1,9 δισεκατομμύρια Ευρώ. Αυτές αφορούν

κυρίως σε αγορά μηχανημάτων, εξοπλισμού, λογισμικού

και κτιρίων, σε ποσοστό 63,1% των συνολικών δαπανών.

Ακολουθούν οι δαπάνες για ενδοεπιχειρησιακή Ε&Α, με

ποσοστό 25,5%, ενώ αισθητά χαμηλότερα είναι τα ποσο-

στά δαπανών για τις υπόλοιπες δραστηριότητες.

Ο ρόλος του δημοσίου τομέα, μέσω των συμβάσεων που

συνάπτει με τις επιχειρήσεις για τις διάφορες προμήθειες

σε αγαθά και υπηρεσίες, αναγνωρίζεται διεθνώς ως ιδι-

αίτερα σημαντικός στη μόχλευση της καινοτομίας. Εξε-

τάζοντας την ύπαρξη καινοτομίας στο πλαίσιο των συμ-

βάσεων που συνάπτει το ελληνικό δημόσιο, το 6,2% των

επιχειρήσεων που είχαν συμβάσεις με τον δημόσιο τομέα

Δείκτες καινοτομίας για το σύνολο των ελληνικών επιχειρήσεων

Ποσοστό (%) καινοτόμων επιχειρήσεων στις χώρες μέλη της ΕΕ28, 2010-2012.

Ποσοστό (%) καινοτόμων επιχειρήσεων ανά περιφέρεια, 2010-2012.

Αφιέρωμα